Nel caso di un soggetto che si avvalga del nuovo regime forfettario, sia esso professionista che ditta individuale, la compilazione della fattura sarà molto semplice.

Dovrà inserire, infatti, unicamente il prezzo di vendita o il compenso pattuito (nel caso di un professionista potrà applicare la maggiorazione del 2% o 4% – vedere le altre nostre guide riferite ai professionisti).

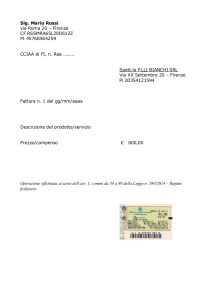

Non vi sarà, infatti, né l’applicazione dell’Iva, né della ritenuta d’acconto (tali soggetti non sono sostituti d’imposta).

Come in tutti i casi di mancata applicazione dell’Iva, il soggetto dovrà applicare la marca da bollo da € 2,00 ogni qualvolta il totale della fattura superi l’importo di € 77,47.